ngân hàng Habubank cần phải tăng cường phát triển các dịch vụ trong hoạt động Ngân hàng Doanh nghiệp như dịch vụ Bảo lãnh, tín dụng, Thanh toán quốc tế...

Mặc dù đã gặp không ít sóng gió, nhưng sau khi sát nhập mọi khó khăn của habubank sẽ được giải quyết.

sáp nhập với ngân hàng khác được cho là tốt hơn. Trước đó, ngay khi công khai các tài liệu về phương án và đề án sáp nhập với SHB, HĐQT của ngân hàng Habubank khẳng định đây là một quyết định được cân nhắc một cách cẩn trọng trên cơ sở đảm bảo tối đa quyền lợi cho các cổ đông, cán bộ nhân viên trong điều kiện hiện nay của ngân hàng. Việc sáp nhập HBB vào SHB là việc chuyển toàn bộ trách nhiệm và nghĩa vụ của HBB với các khách hàng, đối tác, nhân viên cho SHB kể từ ngày nhận sáp nhập. Quá trình này, được sự kiểm soát và hỗ trợ chặt chẽ của NHNN các cấp để đảm bảo quá trình diễn ra thành công, không ảnh hưởng tới quyền lợi hợp pháp của người gửi tiền, khách hàng và các bên liên quan.

Song, tại sao lại chọn SHB và năng lực tài chính của nhà băng này đến đâu lại là câu hỏi được nhiều cổ đông của Habubank đặt ra. Có ý kiến cho rằng, SHB phải là một nhà băng có tài chính thực sự khỏe mới có thể gánh vác được ngân hàng Habubank cũng như đảm bảo sức khỏe, hiệu quả của ngân hàng sau sáp nhập. Việc sáp nhập theo đó cũng không thể tiến hành vội vàng, ảnh hưởng đến quyền lợi của các cổ đông. Bên cạnh dấu hỏi về năng lực tài chính của SHB, có ý kiến còn cho rằng, nếu được chọn, tại sao Habubank không chọn những định chế tài chính có năng lực hơn SHB... Thực tế thì ngay trong dự thảo đề án sáp nhập với SHB, HĐQT của ngân hàng Habubank cũng nhận thấy không ít các điểm yếu của đối tác sáp nhập. Phân tích về SHB, Habubank nhìn thấy một nhà băng có quy mô hoạt động chưa lớn, chưa có bề dày hoạt động và cơ cấu quản trị doanh nghiệp cũng chưa bắt kịp với tốc độ phát triển của ngân hàng. Bên cạnh đó, cơ cấu bảng cân đối kế toán của SHB vẫn tập trung nhiều vào hoạt động tín dụng và chi phí hoạt động cao so với tổng nguồn thu của ngân hàng.

Dù có nhiều thắc mắc của cổ đông, ĐHCĐ của Habubank cũng đi đến phần biểu quyết và kết quả cuối cùng cho thấy, có đến 85,21% trên tổng số phiếu biểu quyết đồng ý thông qua phương án sáp nhập ngân hàng Habubank vào SHB kèm theo đề án sáp nhập, hợp đồng sáp nhập và điều lệ ngân hàng sau sáp nhập. Như vậy về mặt thủ tục, thương vụ sáp nhập hai ngân hàng cơ bản hoàn tất nửa chặng đường đầu tiên, về phía Habubank. Phía bên kia - SHB, chặng đường còn lại phụ thuộc vào kết quả tại ĐHCĐ sẽ được tổ chức vào ngày 5.5 tới đây. Có thông tin cho rằng, nửa còn lại dường như sẽ dễ dàng hơn.

Ngày 7/8, tại TP Hồ Chí Minh, Ngân hàng Phát triển Mê Kông (MDB) đã tổ chức họp báo giới thiệu thẻ ghi nợ (Derbit Card) sử dụng công nghệ nhận diện dấu vân tay.

Đây là ngân hàng đầu tiên sử dụng công nghệ tiên tiến này cho thẻ ATM. Với việc sử dụng dấu vân tay, các giao dịch thông qua thẻ ATM sẽ dễ dàng và bảo mật hơn. Người sử dụng không cần dùng mã pin mà chỉ cần chạm tay vào máy thì giao dịch sẽ hiện ra.

Hiện chỉ mới có 33 máy của MDB có thể sử dụng dấu vân tay nhưng khách hàng vẫn có thể giao dịch loại thẻ này ở hơn 9.000 máy ATM của MDB và hệ thống Smartlink và hơn 20.000 điểm mua sắm trên cả nước có liên kết với MDB và Smartlink bằng phương pháp sử dụng mã pin.

Từ nay đến ngày 23/10/2012, Ngân hàng Sài Gòn Thương Tín (Sacombank) triển khai chương trình khuyến mãi “Kiều hối trao tay - vận may gõ cửa” dành cho khách hàng cá nhân mở tài khoản thanh toán/tiết kiệm không kỳ hạn để nhận tiền kiều hối tại Sacombank.

Chương trình còn có đối tượng là khách hàng nhận tiền kiều hối qua điện chuyển tiền SWIFT hoặc thông qua các đối tác kiều hối của Sacombank với giải thưởng là 3 chuyến du lịch Châu Á có tổng giá trị 100 triệu đồng.

Theo đó, khi mở mới hoặc kích hoạt lại tài khoản nhận tiền kiều hối tại Sacombank, khách hàng sẽ nhận được một số dự thưởng tham gia chương trình; ngoài ra, với mỗi 100 USD khi giao dịch nhận tiền kiều hối thông qua tài khoản thanh toán/tiết kiệm không kỳ hạn hoặc với mỗi 200 USD khi giao dịch nhận tiền kiều hối bằng CMND/Hộ chiếu, khách hàng cũng sẽ nhận được một số dự thưởng.

Cơ cấu giải thưởng của chương trình khuyến mãi “Kiều hối trao tay - vận may gõ cửa” bao gồm: giải Nhất là 1 chuyến du lịch Bắc Kinh - Hàng Châu - Vô Tích - Tô Châu - Thượng Hải 7 ngày 6 đêm dành cho 2 người trị giá 45 triệu đồng; giải Nhì là 1 chuyến du lịch Singapore - Malaysia 6 ngày 5 đêm dành cho 2 người trị giá 35 triệu đồng; giải Ba là 1 chuyến du lịch Bangkok - Pattaya 6 ngày 5 đêm dành cho 2 người trị giá 20 triệu đồng. Giao dịch càng nhiều, khách hàng sẽ nhận được càng nhiều số dự thưởng cùng cơ hội trúng thưởng cao. Buổi quay số của chương trình dự kiến diễn ra vào ngày 09/11/2012.

Nợ xấu mang tính hệ thống thường phát sinh sau các cơn bùng nổ tín dụng trong chu kỳ tăng trưởng kinh tế nóng và các quy định về hoạt động an toàn bị thiếu vắng, hay bị vô hiệu hóa. Trong những năm qua, Việt Nam mắc phải cả 2 vấn đề này.

2006 là năm bắt đầu của đợt sóng thành lập ngân hàng lần thứ hai (sau đợt thành lập ngân hàng vào đầu thập niên 1990). Mười ngân hàng thương mại cổ phần nông thôn được chuyển đổi thành ngân hàng thương mại cổ phần đô thị và 4 ngân hàng mới được thành lập. Quy mô tín dụng ngân hàng so với tổng sản phẩm quốc nội (GDP) của Việt Nam tăng từ 20% vào cuối thập niên 1990 lên đến 136% vào cuối năm 2010, gần bằng với tỉ lệ ở Trung Quốc và Thái Lan và cao hơn hẳn các nước khác trong khu vực.

Nếu sự mở rộng tín dụng vào đầu thập niên 2000 đi liền với sự phát triển tài chính theo chiều sâu thì trong những năm gần đây đó là kết quả của chính sách tiền tệ vô cùng nới lỏng. Ngay cả sau lần “mạnh tay” thắt chặt tiền tệ vào năm 2008 để chống lạm phát, tín dụng lại tăng mạnh vào năm 2009 và 2010. Kinh nghiệm quốc tế đã nhiều lần chứng minh rằng, tiền tệ dễ dãi cộng với quản trị yếu kém trong thời gian dài luôn gây ra trục trặc trong hệ thống ngân hàng.

Điểm đáng chú ý là 2006-2011 lại là thời kỳ khung pháp lý và giám sát hoạt động ngân hàng không ngừng được hiện đại hóa. Quy định hiện hành của Việt Nam về bảo đảm an toàn hoạt động của ngân hàng thương mại đã bao trùm hết các nội dung giám sát về vốn, giới hạn tín dụng, giới hạn đầu tư góp vốn cổ phần, tỉ lệ khả năng chi trả và phân loại chất lượng nợ, trích dự phòng rủi ro.

Tuy nhiên, các ngân hàng, mà thực chất là các nhà đầu tư, tổ chức kinh tế sở hữu ngân hàng, có thể dễ dàng vô hiệu hóa tất cả các quy định đảm bảo an toàn, cho dù đó là các quy định theo chuẩn mực quốc tế. Điều này được thực hiện một cách đúng luật (nhưng sai tinh thần của luật) thông qua việc hình thành cấu trúc sở hữu chéo giữa doanh nghiệp phi tài chính - ngân hàng - các tổ chức tài chính phi ngân hàng. Nợ xấu ngân hàng Việt Nam là bao nhiêu?

Hiện nay, Việt Nam có nhiều nguồn thông tin về nợ xấu. Nguồn thông tin chính thức nhất là số liệu do Ngân hàng Nhà nước công bố, dựa trên việc tổng hợp số liệu báo cáo của từng tổ chức tín dụng. Con số này đã tăng liên tục từ 2,16% cuối năm 2010 lên đến trên 3% vào cuối năm 2011 và 4,47% vào cuối tháng 5 năm 2012. Tỉ lệ nợ xấu bình quân toàn hệ thống cũng khớp với số liệu trong báo cáo tài chính của các ngân hàng.

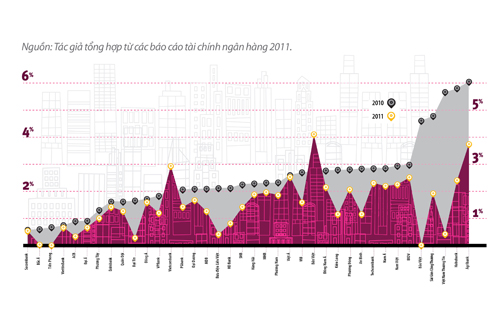

Biểu đồ dưới đây trình bày tỉ lệ nợ xấu của các ngân hàng Việt Nam vào cuối năm 2011 so với năm 2010. Ngoại trừ Vietcombank và Bản Việt, tỉ lệ nợ xấu của những ngân hàng còn lại đều tăng. Nhưng nếu tỉ nợ xấu chỉ dừng lại ở các con số trên thì tổng giá trị nợ xấu ở vào mức 117.000 tỉ đồng. So với 372.824 tỉ đồng vốn điều lệ và 414.153 tỉ đồng vốn chủ sở hữu, thì hệ thống ngân hàng Việt Nam không chỉ không bị mất khả năng chi trả mà còn có thể tự xử lý được nợ xấu của mình.

Nguồn thông tin thứ hai về nợ xấu là số liệu thanh tra, giám sát từ xa của Ngân hàng Nhà nước. Con số này thường cao gấp đôi số liệu nợ xấu chính thức. Ví dụ, tỉ lệ nợ xấu theo Cơ quan Thanh tra, Giám sát Ngân hàng vào cuối tháng 6.2011 là 6,62%, , so với con số chính thức 3%. Đến cuối tháng 3.2012, tỉ lệ nợ xấu theo cơ quan này lên tới 8,6% so với con số chính thức 3,9%. Mức gia tăng tỉ lệ nợ xấu sau Thanh tra, Giám sát là do việc xác định lại các khoản nợ tái cơ cấu mà trước đây không được coi là nợ xấu. Vậy, tổng giá trị nợ xấu là 202.000 tỉ đồng, gần bằng một nửa tổng vốn chủ sở hữu của tất cả các tổ chức tín dụng. Đây là mức nợ xấu cao và mang tính hệ thống.

Nguồn thông tin nữa về nợ xấu là con số của tổ chức đánh giá tín nhiệm vay nợ Fitch Ratings. Fitch lấy số liệu dư nợ cho vay theo báo cáo của một số ngân hàng Việt Nam và xếp lại theo chuẩn mực kế toán quốc tế thay vì Việt Nam. Con số của Fitch thường cao hơn con số chính thức khoảng 3 lần. Tỉ lệ nợ xấu mà Fitch đưa ra đối với hệ thống ngân hàng Việt Nam là 13%.

Nợ xấu của ngân hàng Việt Nam, ngoài việc được che đậy dưới các dạng đảo nợ đã được Cơ quan Thanh tra, Giám sát Ngân hàng phát hiện (hoặc chưa phát hiện hết), còn được chuyển sang một hạng mục trong báo cáo tài chính được gọi là tài sản khác. Khi ngân hàng chuyển nhượng các khoản nợ thực tế đã quá hạn cho công ty mua bán nợ (AMC) do chính mình sở hữu thì khoản nợ này được ghi thành tài sản khác. Còn khi các khoản nợ xấu, bao gồm cả nợ xấu từ cho vay lẫn tài sản từ đầu tư chứng khoán, góp vốn đầu tư và ủy thác đầu tư, được chuyển nhượng cho các tổ chức khác mà không có tiền thực thu về thì khoản này được chuyển thành khoản phải thu.

Tổng hợp báo cáo tài chính của riêng 37 ngân hàng thương mại nhà nước và cổ phần, giá trị tài sản khác năm 2011 tăng tới 40,5% so với 2010, trong khi dư nợ cho vay chỉ tăng 15,9%. Vào cuối năm 2011, các hạng mục tài sản có khác chiếm tới 7,1% tổng tài sản (hay 14,6% dư nợ cho vay). Chỉ tính riêng giá trị các khoản phải thu liên quan tới cho vay và đầu tư tài chính thì con số là 148.000 tỉ đồng. Nếu đây thực chất cũng là nợ xấu, thì tổng giá trị nợ xấu có thể lên tới 350.000 tỉ đồng, bằng 14,9% dư nợ cho vay. Mua lại nợ xấu: Tiền ngân hàng hay tiền ngân sách?

Đề án tái cơ cấu hệ thống ngân hàng Việt Nam được công bố bằng quyết định 254 của Thủ tướng Chính phủ đã đưa ra nhiều giải pháp để xử lý nợ xấu ngân hàng. Có thể nói mọi kinh nghiệm quốc tế về xử lý nợ đều được bao hàm trong này, nhưng nó lại không cho thấy thứ tự ưu tiên rõ ràng. Nếu tổng hợp lại, có thể thấy được 2 hướng xử lý nợ xấu: dựa vào thị trường và dựa vào Nhà nước.

Giải pháp dựa vào thị trường bao gồm sáp nhập ngân hàng trên cơ sở tự nguyện, giảm và mua bán lại nợ xấu theo cơ chế thị trường, chứng khoán hóa và hoán đổi nợ và sử dụng công ty tái cơ cấu nợ tư nhân. Việc sáp nhập 3 ngân hàng yếu kém SCB, Đệ Nhất và Tín Nghĩa vừa qua thực chất chỉ mới dừng lại ở bước “gom về một chủ”, chứ không hề giúp xử lý nợ xấu. Các hoạt động thâu tóm ngân hàng diễn ra một cách không minh bạch và còn làm tăng thêm tình trạng sở hữu chéo. Và với sự kém tin cậy của các thông tin tài chính hiện nay thì hầu như không thể tìm ra được nhà đầu tư sẵn sàng mua lại ngân hàng yêu kém.

Xử lý nợ xấu thông qua giảm và mua lại nợ, chứng khoán hóa và hoán đổi hay đấu giá quyền giảm nợ cũng không khả thi. Bởi lẽ, thị trường mua bán nợ tư nhân vẫn còn trong quá trình phôi thai. Đối với ngân hàng thương mại quốc doanh, việc bán nợ cho một tổ chức tư nhân ở mức giá chiết khấu là không thể được nếu như chưa có sự đồng ý của Ngân hàng Nhà nước và còn có thể bị quy trách nhiệm làm “thất thoát tài sản nhà nước”.

Trong khi đó, giải pháp dựa vào Nhà nước đòi hỏi Nhà nước đóng một vai trò chủ động và sử dụng nguồn lực công để xử lý nợ xấu, đặc biệt khi nợ xấu ngày càng mang tính hệ thống. Việc Ngân hàng Nhà nước gần đây đề xuất thành lập công ty quản lý tài sản là ví dụ minh chứng. Tuy nhiên, việc sử dụng giải pháp của khu vực Nhà nước đặt ra một tình thế nan giải.

Nếu không có sự can thiệp của Nhà nước thì nợ xấu không thể giải quyết nhanh, nhưng nếu sử dụng thì sẽ phải tiêu tốn một phần tiền ngân sách. Kinh nghiệm giải quyết khủng hoảng của thế giới cho thấy, việc sử dụng nguồn lực của Nhà nước là cần thiết; nếu không, những thiệt hại mà một hệ thống tài chính bị nợ xấu đè nặng gây ra cho nền kinh tế sẽ lớn hơn rất nhiều. Và nếu dùng nguồn lực nhà nước để xử lý nợ xấu, có 3 vấn đề tối quan trọng mà Việt Nam phải tuân thủ.

Đây là ngân hàng đầu tiên sử dụng công nghệ tiên tiến này cho thẻ ATM. Với việc sử dụng dấu vân tay, các giao dịch thông qua thẻ ATM sẽ dễ dàng và bảo mật hơn. Người sử dụng không cần dùng mã pin mà chỉ cần chạm tay vào máy thì giao dịch sẽ hiện ra.

Đây là ngân hàng đầu tiên sử dụng công nghệ tiên tiến này cho thẻ ATM. Với việc sử dụng dấu vân tay, các giao dịch thông qua thẻ ATM sẽ dễ dàng và bảo mật hơn. Người sử dụng không cần dùng mã pin mà chỉ cần chạm tay vào máy thì giao dịch sẽ hiện ra.  Chương trình còn có đối tượng là khách hàng nhận tiền kiều hối qua điện chuyển tiền SWIFT hoặc thông qua các đối tác kiều hối của Sacombank với giải thưởng là 3 chuyến du lịch Châu Á có tổng giá trị 100 triệu đồng.

Chương trình còn có đối tượng là khách hàng nhận tiền kiều hối qua điện chuyển tiền SWIFT hoặc thông qua các đối tác kiều hối của Sacombank với giải thưởng là 3 chuyến du lịch Châu Á có tổng giá trị 100 triệu đồng.